Как я заработал 20% годовых за счет государства

-=Реклама — это способность чувствовать и передавать само сердцебиение бизнеса в словах, бумаге и чернилах=-

Помните, я покупал облигации через Yango? Прошло уже полгода, и сегодня я покажу вам, как при изменении цены облигаций, моя общая прибыль увеличилась еще на 4,33%, а доходность по одной из инвестиций вообще превысила 20% годовых. Это БЕЗ учета бонуса на индивидуальный инвестиционный счет. Самое время напомнить, что в 2015 году появился ИИС, и осталось всего 2 месяца этого года, чтобы его пополнить и получить вычет в следующем году до 52 000 руб от государства.

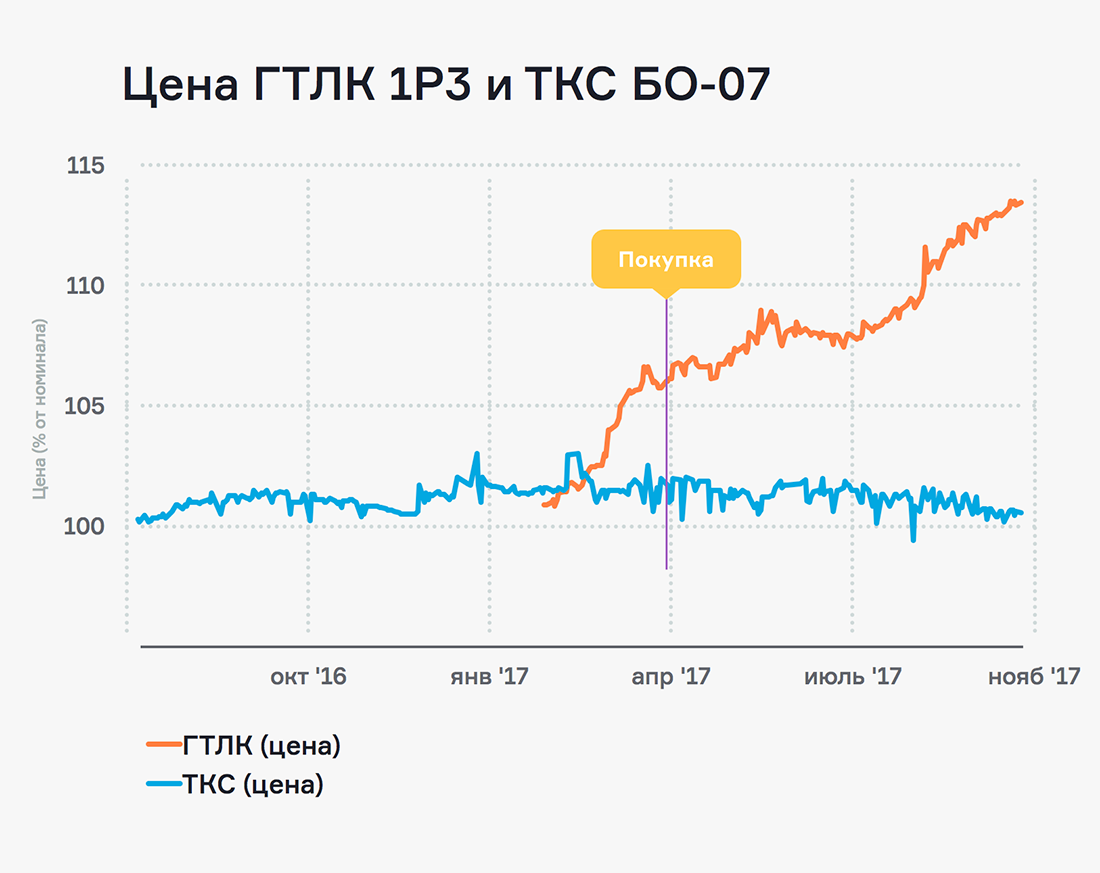

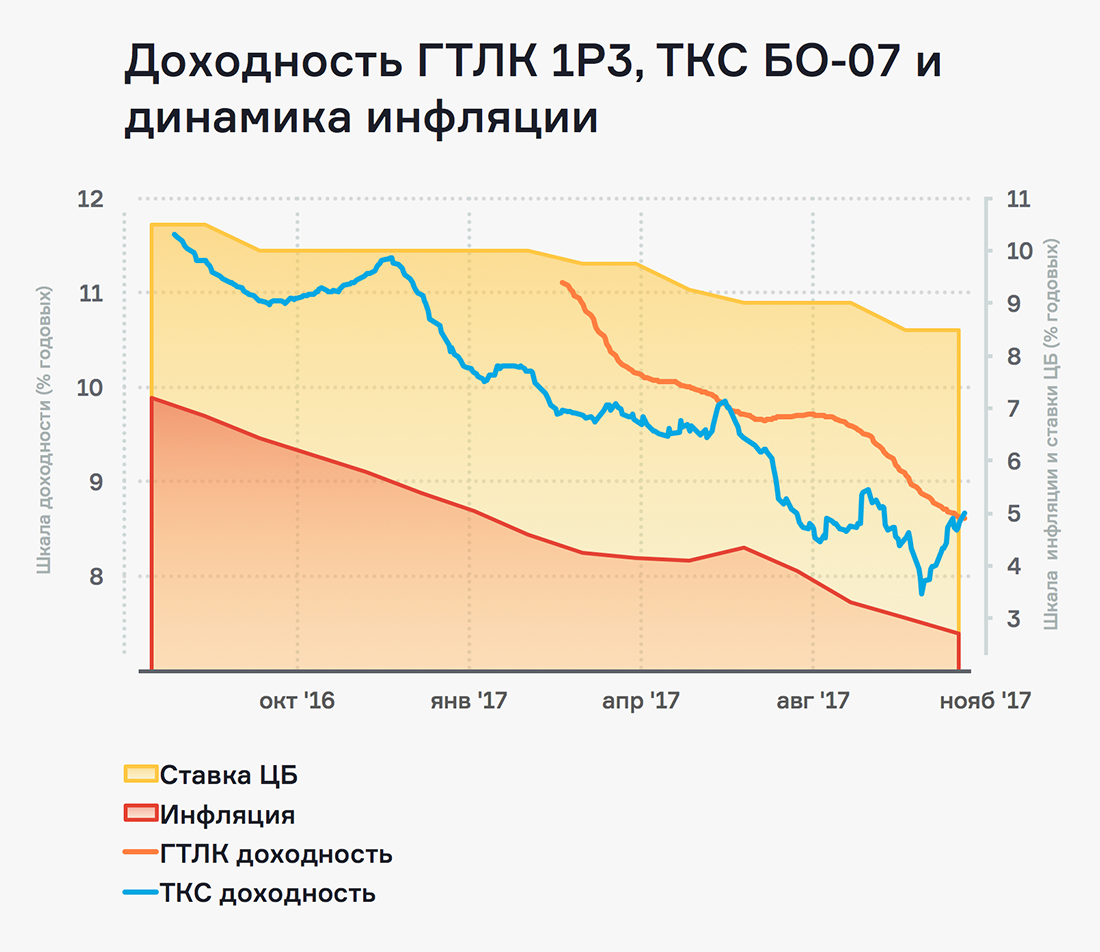

В мобильном приложении для покупки облигаций я выбрал себе ценные бумаги примерно одного кредитного качества и разного срока до погашения. Расскажу про два выпуска — облигации Тинькофф Банка с погашением в декабре 2017 и Государственной транспортной лизинговой компании (ГТЛК) с выкупом в феврале 2024.

На графике видно, что на этих облигациях я могу заработать двумя способами:

Первый способ — когда вы выбираете адекватное по рискам, срокам и доходности вложение, ждете и получаете обратно свои деньги с начисленными на них процентами. Это облигации Тинькофф Банка.

Второй способ — вы выбираете такое же адекватное по рискам вложение, но с большим сроком и, может быть, меньшей доходностью, и тоже ждете. Но не весь срок, а пока цена облигаций по этой вложению не вырастет, чтобы вы могли их выгодно продать, значительно увеличив общую доходность инвестиции и не выжидая всего срока. На графике это ГТЛК. Прикольно?

Тогда вам надо понять, почему вообще цена облигации может измениться, и что будет, если она не изменится. Покажу наглядно на примере облигаций с фиксированным купоном.

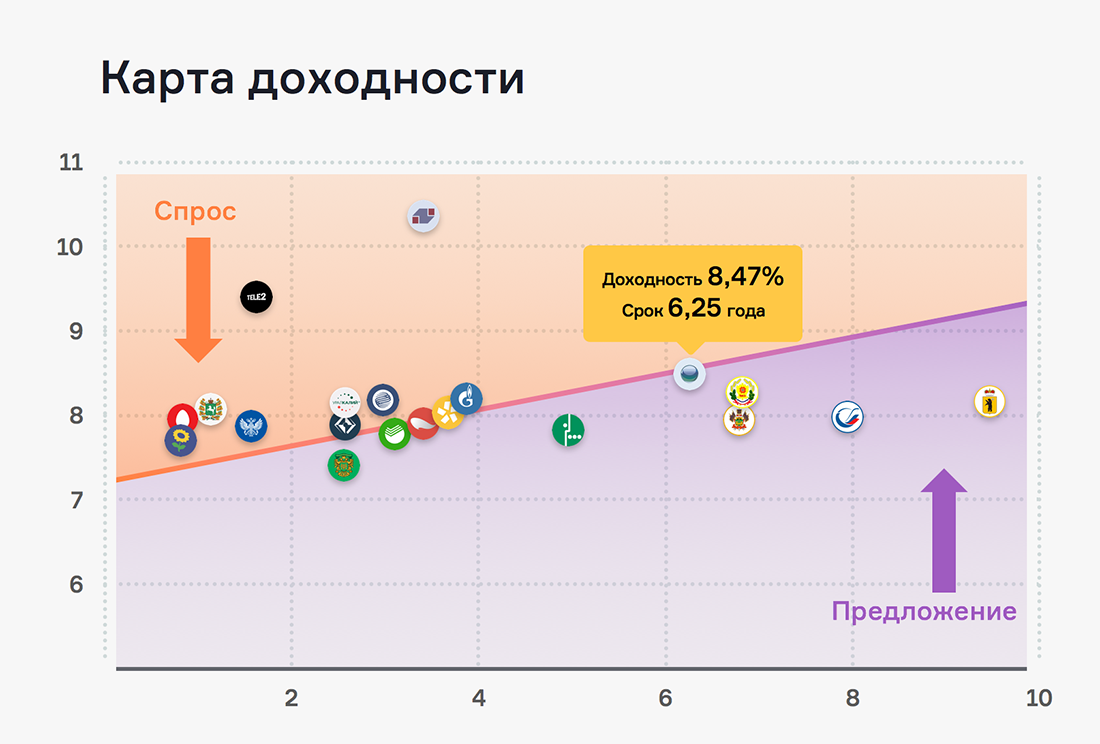

Что такое карта доходности:

И почему цена растет, пока доходность падает — можно узнать под катом.

Узнать подробнее

Облигации — это инструмент долгового рынка капитала, на котором формируется цена денег (процентная ставка). Спрос на деньги, как правило, есть у государства, государственных компаний, частных корпораций и банков. Предложение денег, как правило, исходит от инвесторов — пенсионных фондов, страховых компаний, инвесторов — физических лиц, а также банков. По каждому сроку: на неделю, год, три года или пять, формируется своя цена (процентная ставка) денег. Вот как это выглядит на графике с облигациями из приложения Yango:

В каждый момент времени инвесторы и эмитенты торгуются за процентную ставку (цену денег) по определенному сроку, на который они хотят разместить или привлечь денежные средства. Цена денег по облигациям как раз и есть доходность к погашению.

Кстати, когда вы открываете в банке вклад, вы тоже участвуете по сути в этом процессе. Так же, как при открытии вклада, при выпуске облигации процентная ставка в виде ставки купона на период обращения облигации не меняется. К моменту окончания вклада или погашению облигаций вы получите ту доходность, под которую открывали вклад или приобретали облигации.

Ключевое отличие облигаций от вклада — ее обращение на рынке, то есть возможность купить или продать облигацию. В период обращения облигаций цена на них колеблется под влиянием спроса и предложения. Для новых инвесторов, которые покупают облигации на рынке, доходность к погашению меняется каждый день. Аналогично банки меняют для новых вкладчиков ставки по вкладам, и они размещают деньги по изменившимся ставкам.

Чтобы завлечь вкладчиков, банки часто показывают доходность вклада с учетом капитализации процентов. По сути, это аналог доходности облигаций к погашению или так называемая эффективная доходность, которую по вкладам и по облигациям считают одинаково. Эта доходность показывает итоговый результат для вкладчика и инвестора в зависимости от того, какой денежный поток можно получить за время

вложений с учетом капитализации процентов или реинвестирования купона.

C — выплаты купонов по облигации

M — выплата основной суммы долга в конце срока

i — доходность к погашению

n — порядковый номер купонной выплаты

Ценность денег, которые можно получить сегодня, по этой формуле всегда больше, чем в будущем. Каждая последующая денежная выплата при той же ставке будет «обесцениваться» и стоить меньше, чем предыдущая. Важно только не путать «цену денег» (процентную ставку — доходность к погашению) и цену облигаций (цену в рублях за одну облигацию).

Цена денег или доходность зависит от цены спроса и предложения на деньги в рынке на тот или иной срок, а еще от платежеспособности того, кто привлекает деньги. Цена облигации является производной величиной от доходности, формирующейся на рынке, и находится по формуле выше. Цена облигации может быть выше и ниже номинала и зависит от ставки купона, времени выпуска облигации и срочности облигации.

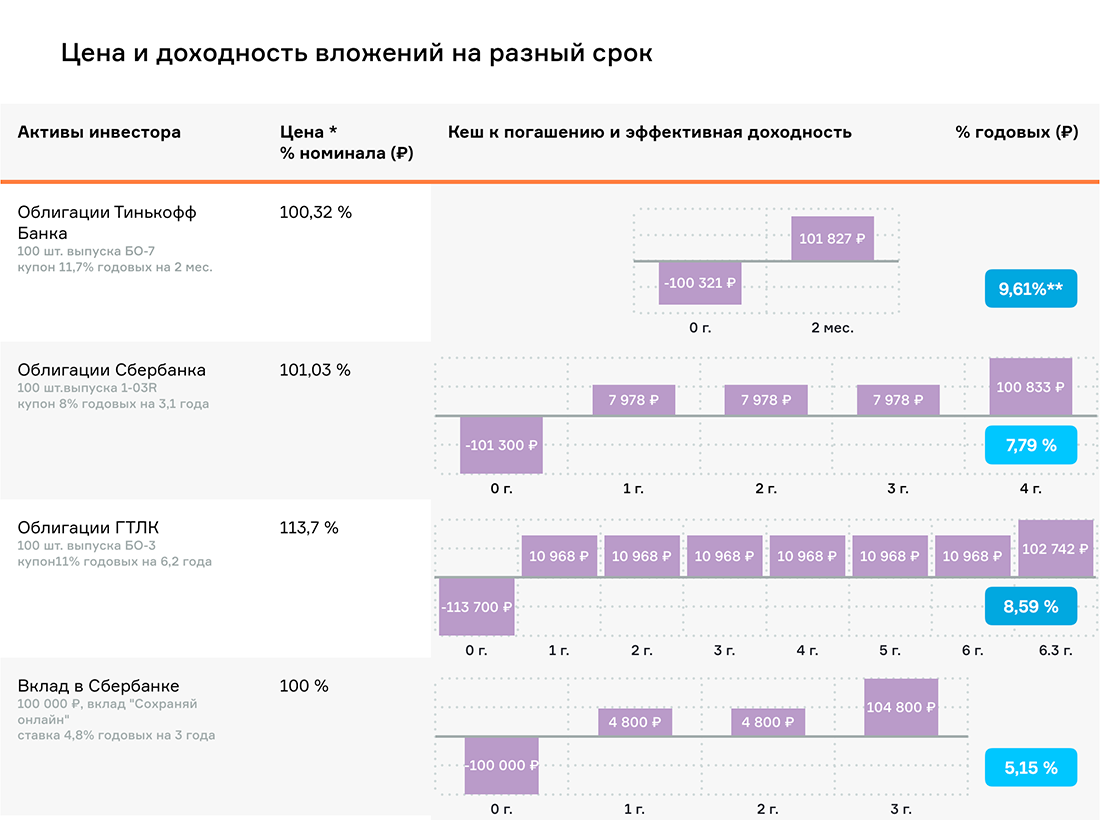

Изменчивость цены облигации в краткосрочном периоде позволяет получить более высокую доходность, чем доходность к погашению, если продать ее до даты погашения. Цена облигации, как можно заметить из формулы выше, обратно пропорциональна доходности. На графике это выглядит так:

Еще один важный момент, который виден из формулы: цена облигации с большим сроком до погашения будет сильнее меняться при изменении доходности к погашению, формируемой рынком для размещения денег на данный срок. Это также видно из инфографики с примерами облигаций разного срока: чем больше срок, тем больше купонных выплат получит инвестор. Если ставка купона выше уровня выплат по новым облигациям, то инвесторы готовы доплачивать продавцу. Они покупают такую бумагу по более дорогой цене, и чем больше срок — тем дороже. Приведенные ниже примеры показывают, что эти принципы отличают облигации от других активов, имеющих рыночную стоимость.

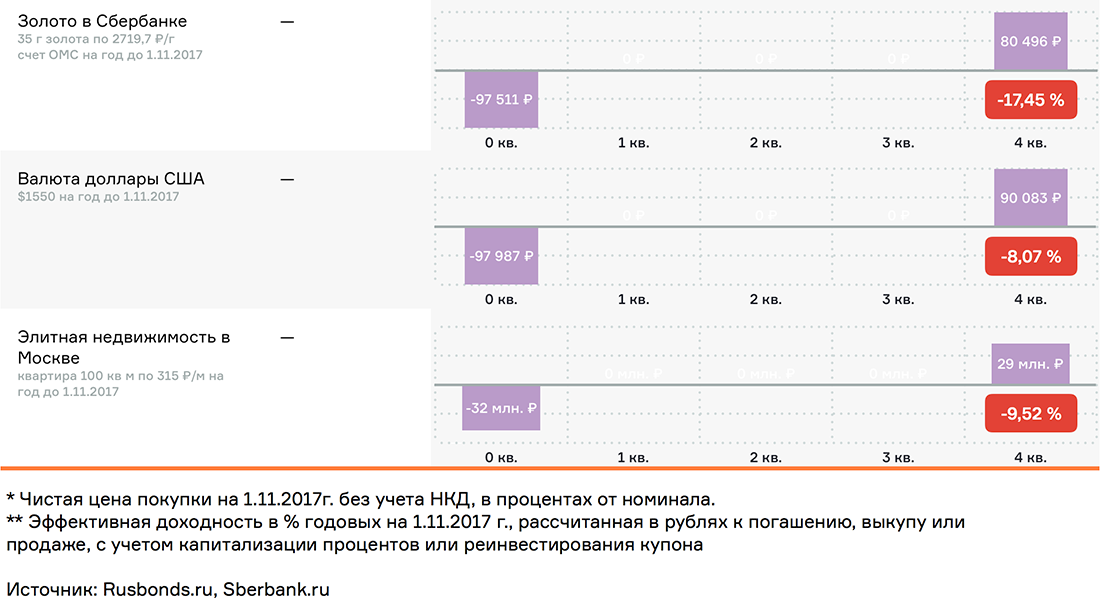

Принцип формирования доходности у активов в инфографике, на первый взгляд, разный. По вкладам и облигациям платят фиксированные проценты (купон), и при их реинвестировании инвестор получает сложные проценты. У других активов проценты простые: купил и продал, как, например валюту, золото или недвижимость. Однако все эти активы можно сравнить между собой, используя эффективную доходность, которая рассчитывается по уже известной формуле выше.

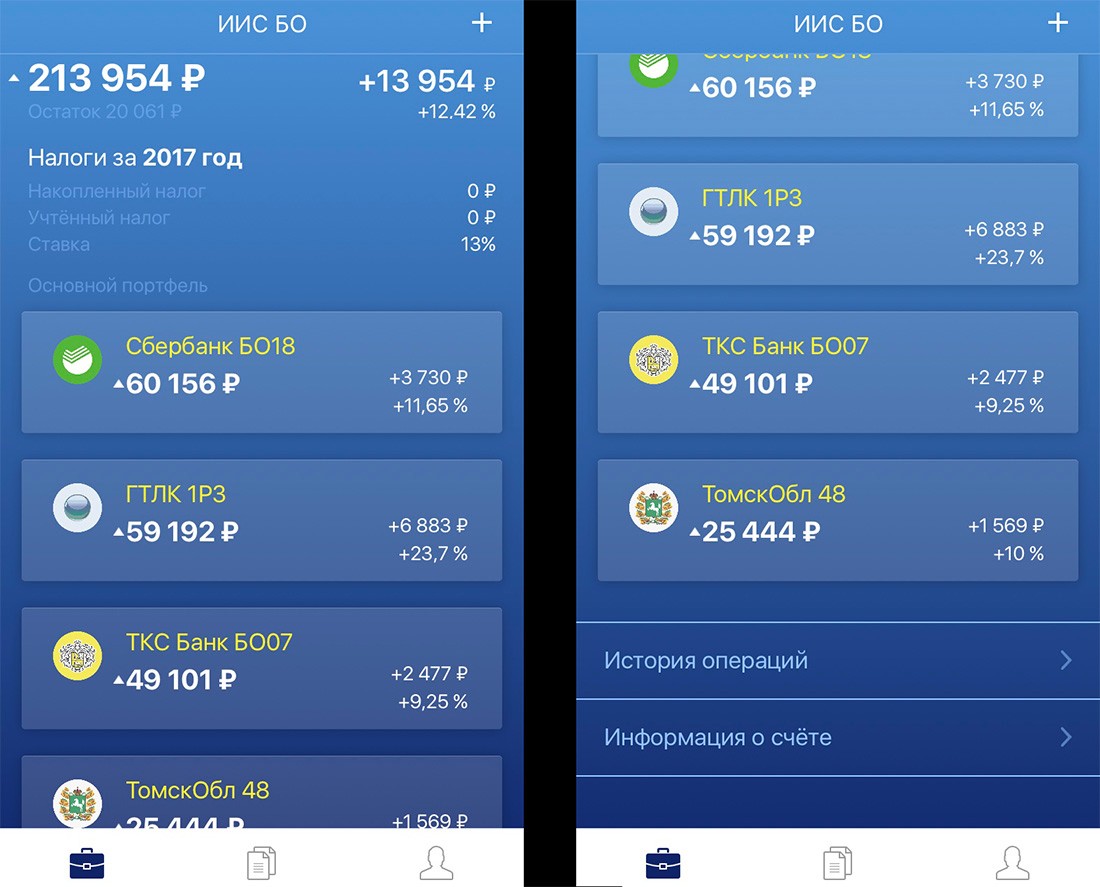

В Тинькофф я вложил 50 000 руб на 260 дней с доходностью 13,69% с учетом налогового вычета по ИИС. По вложению в Тинькофф цена облигаций уменьшилась. По мере приближения к дате погашения цена облигации стремится к номиналу, поэтому к концу своей инвестиции я получу те же обещанные 13,69%, но даже если продам их сейчас — останусь в плюсе.

В ГТЛК — 55 000 руб на 6,5 лет с доходностью 14,48% с учетом налогового вычета по ИИС. Покупая облигации ГТЛК, я знал, что ЦБ может снизить свою ключевую ставку, от которой зависит стоимость денег в экономике. При этом доходность по облигациям снизится, а их цены подрастут. Этот момент очень даже предсказуем, и, если отследить его и продать облигации по повышенной цене, можно получить доходность намного выше, чем изначально рассчитывали, да еще и за более короткий срок. В результате доходность по моим вложениям в ГТЛК подлетела до 23,19% (без учета налогового вычета по ИИС).

Я могу не ждать обещанного 6 лет, а снять сливки уже сейчас — всего через полгода инвестирования, получив повышенную доходность и уже накопленные на сегодняшний день проценты.

С учетом политики Банка России и правительства по снижению инфляции, я предполагаю, что ставки на рынке капитала, как по вкладам, так и по облигациям, могут снижаться еще пару лет.

На вложениях в долгосрочные облигации ГТЛК я рассчитываю заработать за период от шести месяцев до двух лет доходность, намного превышающую доходность к погашению, с которой я приобрел эти облигации. Кстати, после моей покупки рейтинговое агентство повысило рейтинг ГТЛК, а это увеличивает спрос на рынке по облигациям компании и толкает их цену вверх. Владелец 100% ГТЛК — Министерство транспорта России (читай, государство).

Если ЦБ не понизит ставку, и цена не поднимется — можете дождаться выкупа долга, как и планировали: вы получите проценты в виде купонов и вернете свои деньги при погашении. Отслеживать, кстати, просто — в приложении Yango видно ВСЕ: и общую сумму облигаций, и процент доходности, и сумму уже накопленных вами процентных выплат. Вот скрин месячной давности:

В начале следующего года я еще пойду, сдам налоговую декларацию и получу дополнительные 13% от суммы своих инвестиций. Вы тоже сможете так сделать, если будете инвестировать через ИИС.

ИИС — это Индивидуальный инвестиционный счет. По сути — это обычный брокерский счет, но размещая деньги именно на нем или инвестируя с него, можно получить еще один бонус от государства. Условие для получения — вы инвестируете с этого счета минимум три года, ежегодная сумма пополнения до 1 млн рублей.

Бонус бывает двух видов:

Первый — возврат НДФЛ. Вы либо просто размещаете деньги на ИИС на три года, либо три года инвестируете с него, и уже в следующем году получаете от государства дополнительные 13%. Если в конце 2017 сделаете взнос на ИИС — в январе 2018 уже сможете оформить вычет. Максимально можно получить вычет с 400 000 руб. в год, а, значит, дополнительный доход от государства может составлять до 52 000 руб. в год.

Второй вид бонуса — возможность не платить налог на доход с ваших инвестиций по ИИС. Вы так же три года делаете вложения, а по истечении трех лет государство освобождает вас от уплаты налогов с прибыли по этим инвестициям. Но инвестиции — это риски. Поэтому выбор второго способа выплаты выгоден, если вы собираетесь заработать на инвестициях доходность в десятки процентов годовых. Если не собираетесь — лучше выберите возврат НДФЛ.

Подумайте хорошенько, потому что выбрать вид бонуса от государства можно только один раз. Если в первом случае вы получаете гарантированную и заранее известную сумму выплаты, то во втором — ваш инвестиционный доход не ограничен, а значит и сумма, которую составили бы 13% налога с этого дохода, не ограничена.

Отсчет трех лет, кстати, начинается не с даты пополнения ИИС, а с даты его открытия, так что даже если вы только задумываетесь об инвестициях, счет уже можно открывать, чтобы три года прошли быстрее.

Для тех, кто сейчас подумал, что это круто, но заниматься этим лень — счет открывается меньше, чем за 10 минут, прямо в приложении Yango — не придется вам вставать с дивана, не придется!

По прогнозу Yango, Банк России в следующем году продолжит снижать ставки. Надеюсь, вы уже поняли как заработать, так что срочно открывайте ИИС, пополняйте до 31 декабря и покупайте облигации с большим сроком до погашения через 3-5 лет.

Тем, кто хочет больше понимать, как работают облигации, советую почитать журнал Yango.Pro, там много полезной информации. А вот здесь ребята рассказывают про ИИС еще подробнее, чем я объяснил с их слов:

В общем, если бы не Yango — лежали бы мои денежки, да обесценивались. Ну, или «заработал» бы на каком-нибудь депозите 8%. А так (сам не ожидал) уже по одним облигациям больше 20% годовых. И это без заморочек, без особых рисков, и вообще за счет государства.

Ну что, какой процент выбираете?