У вас есть сбережения и вы хотите их сохранить. Как это сделать?

-=Реклама — это способность чувствовать и передавать само сердцебиение бизнеса в словах, бумаге и чернилах=-

Самый очевидный способ сохранить сбережения — открыть депозит в надежном банке. Ставки сейчас 5-7%, что примерно соответствует ожиданиям по уровню инфляции. Те, кто хочет заработать, может попробовать торговать акциями. Это хороший способ, но есть риск потерять накопления. А есть еще облигации. Про облигации мало кто знает, а зря. Облигации — это вполне надежный способ не только сохранить сбережения, но и заработать.

Давайте разберемся, чем же облигации отличаются от акций? Если совсем грубо, то покупая акции, вы фактически становитесь совладельцем компании и вкладываете свои деньги навсегда, взамен получая дивиденды. То есть начинаете нести все риски. Если дела у компании идут хорошо, то вы получаете дивиденды и ваши акции растут в цене, а если плохо, то они падают. Акции очень чувствительны. Вон, на днях авиакомпания United грубо выкинула из самолета пассажира, инцидент попал в новости и акции обвалились на 4,4%! Компания потеряла почти $1 млрд!

Покупая облигации, вы даете компании в долг под процент на определенный срок! Единственный ваш риск, если компания обанкротится в тот период, на который вы ей дали деньги. Да, тогда она не сможет рассчитаться по долгам и вы потеряете деньги. Но аналогичный риск есть и с депозитами по суммам свыше 1,4 млн рублей.

Облигации могут быть государственными или корпоративными, то есть эмитентом может быть либо государство, либо компания, либо банк. Риск государственных облигаций и их доходность, как правило, меньше корпоративных. Например, облигации казначейства США считаются безрисковыми.

Из-за меньших рисков доходность у облигаций обычно немного меньше доходности от дивидендных выплат по акциям, но она больше, чем доходность стандартных банковских депозитов, где риски меньше и есть государственные гарантии.

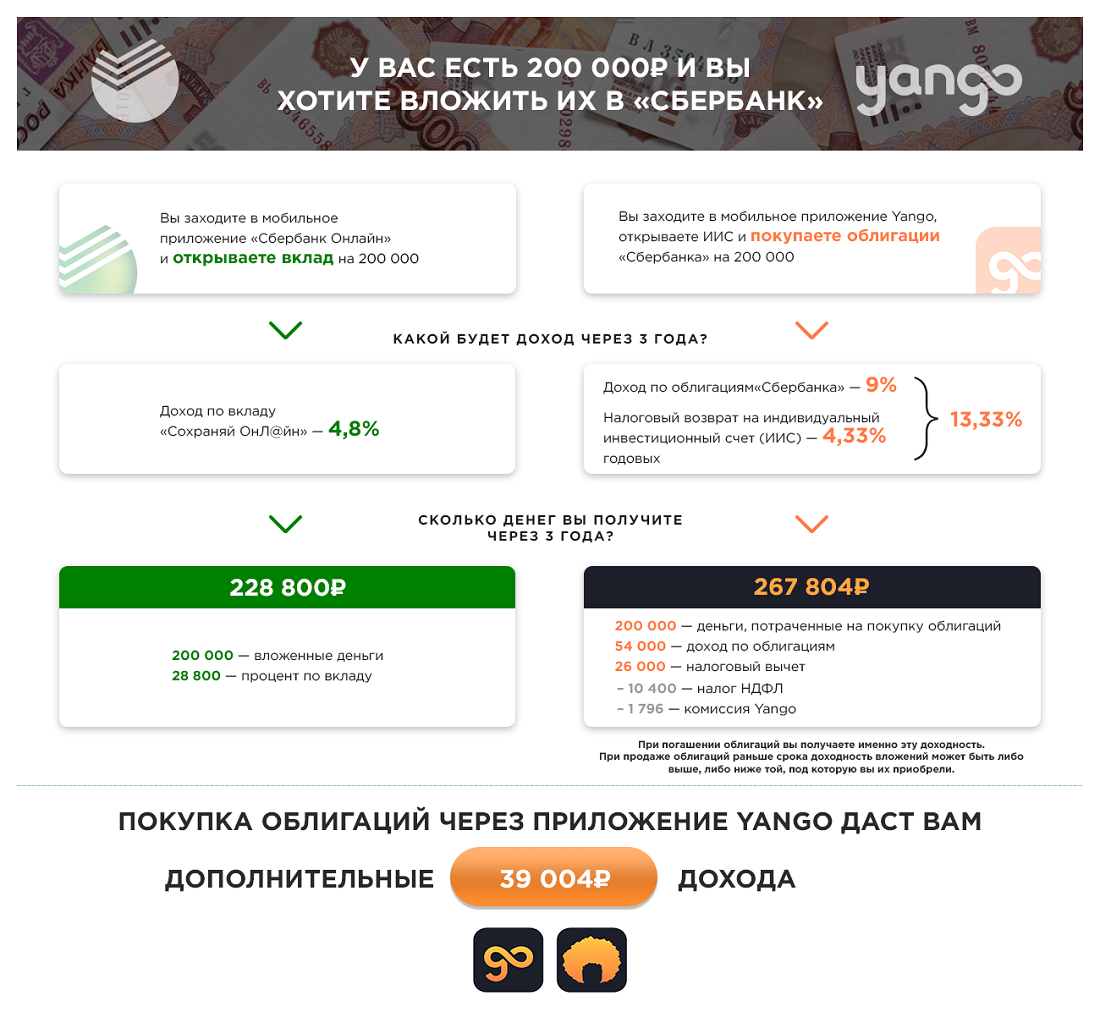

У облигаций есть срок погашения (есть бессрочные, но мы их пока не рассматриваем) — фактически это тот срок, когда компания отдаст вам долг. В нашем примере «Сбербанк», выпустивший облигацию номиналом 1000 рублей в мае 2016 года с доходностью к погашению 10,15% годовых, обязан каждые полгода платить инвесторам 9,9% годовых и погасить облигацию по 1000 рублей в мае 2019 года. Но так как с тех пор ставки на рынке снизились, то и инвесторы сейчас готовы покупать облигацию Сбербанка с доходностью 9% годовых (купон остается постоянным на весь срок и составляет 9,9% годовых, а цена облигации выросла и составляет 1019 рублей). Если уровень ставок в экономике растет, то цена облигации с фиксированным купоном падает, если уровень ставок в экономике снижается (как сейчас в России), то цена облигации с фиксированным купоном растет, но и в том и в другом случае инвестор при погашении облигации получит доходность, под которую он приобретал эти облигации (в нашем случае — 9% годовых к маю 2019 года).

Если хотите лучше разобраться, рекомендую вам посмотреть несколько роликов о том, что такое облигации и как это все работает.

Облигации — это действительно вполне надежный способ грамотно сохранить свои сбережения. Куда лучше банковского депозита. Главное — не экспериментировать с сомнительными компаниями.

И еще есть небольшой плюс! Государство старается всячески замотивировать людей инвестировать деньги в облигации и поддержать таким образом российскую экономику. И один из способов мотивации — это 13% налогового возврата. То есть если вы откроете ИИС (индивидуальный инвестиционный счет) и положите на него любую сумму до 400 000 рублей, то в следующем году, подав налоговую декларацию, вы сможете получить от государства дополнительные 13% от этой суммы (при условии, что вы заплатили налоги в предыдущий год). Здесь есть единственное ограничение, что надо инвестировать минимум на 3 года. Но налоговый возврат можно получить уже в следующем году после внесения денег.

Как купить облигации? Сегодня я расскажу про приложение Yango. Через него можно удобно купить облигации надежных компаний, там сразу видно, что вы покупаете и какой будет доход. Yango — это сервис брокерской компании «Септем Капитал». Они только помогают вам купить облигации, за это берут комиссию 49,9 рублей в месяц. Вы покупаете облигации напрямую и в случае проблем у брокера вы можете перейти к другому, при этом купленные облигации останутся с вами.

Итак, просто надо скачать приложение Yango, зарегистрироваться, открыть счет и дальше выбрать те компании, которые вам нравятся. При этом деньги в долг можно дать не только компании, но и государству или определенным городам или областям.

Все делается буквально одной кнопкой. Вы покупаете интересующие облигации, в случае необходимости продаете их и полностью контролируете свой портфель.

Давайте подробнее расскажу, как это происходит на своем примере. Я буду инвестировать 200 000 рублей.

Для начала я зарегистрировался в приложении Yango и открыл ИИС (индивидуальный инвестиционный счет) через госуслуги (это необязательно, но так быстрее всего). Открытие счета занимает несколько минут, для этого нужно ввести в приложении данные своего паспорта, СНИЛС и ИНН. Пополнить его можно обычным переводом с банковского счета.

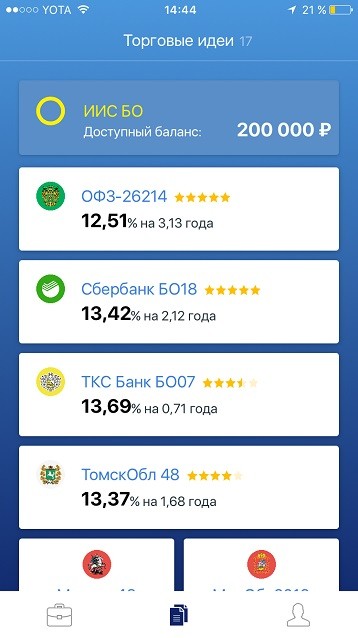

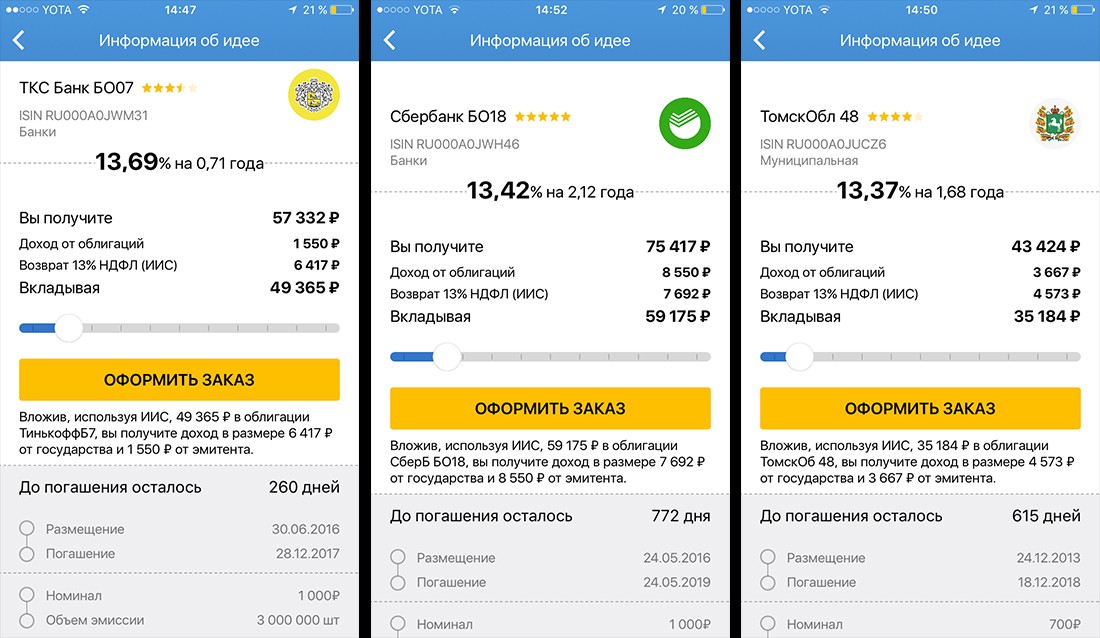

После этого можно приступать к покупке понравившихся облигаций. В приложении Yango на сегодняшний день подобраны 18 облигаций, в которые можно вложить деньги. Все они отобраны по принципу надежности и стабильности облигаций. Остается только определиться со сроком вложений. Для меня самый оптимальный формат — это 1–3 года, поэтому я выбрал вложения в «Тинькофф Банк», «Сбербанк» и Томскую область. Есть конечно и моя любимая Москва, но там срок погашения только через 5 лет.

Вот и все. Сейчас мой личный кабинет выглядит так.

Надеюсь, я не слишком сложно все объяснил. Заходите на сайт Yango.pro, изучайте и задавайте вопросы в комментариях. Я или ребята из Yango постараемся доходчиво все объяснить.

Примите к сведению, что рекламируемые финансовые услуги не гарантируют получения дохода. Сервис берет комиссию за брокерское и депозитарное обслуживание счета. Услуги предоставляет ООО ИК «СЕПТЕМ КАПИТАЛ»; ИНН: 7703809863; ОГРН 1147746436749.