Как я попал в черный список банков

-=Реклама. Пост оплачен=-

Давным-давно, на дворе тогда был то ли 2006, то ли 2007 год, я был молод, здоров, богат и уверенно смотрел в светлое будущее. Тогда у меня еще не было блога, я не интересовался политикой, а на работу ездил на личном автомобиле Lexus GS300. И вот на заправке BP ко мне подошли какие-то аниматоры из «СитиБанка» и вручили кредитную карту. Карта была мне нафиг не нужна, но они были очень настойчивы: «Вы ничего не теряете! Пока не начнете пользоваться, вы ничего не должны! Пусть будет, мало ли, пригодится!» Я подумал: «А действительно, вдруг пригодится? Пусть валяется». Так у меня оказалась кредитная карта «СитиБанка», про которую я благополучно забыл.

Шли годы… Я открыл счет в «Альфе», и менеджер предложил мне оформить кредитную карту. Я согласился, заполнил все документы, но через несколько недель пришел отказ. Без объяснения причин. Я не придал этому значения.

Вскоре мой хороший друг покупал себе машину, и ему нужно было оформить кредит. Он был приезжий, без работы, и кредит бы ему никто не дал. Я вызвался помочь. Заполнил в каком-то банке все документы, но через неделю в кредите мне отказали! Я насторожился… Подал заявку в другой банк — опять отказ! Менеджер в банке мне тогда сказал: «Вы не получите кредит, у вас «плохая» кредитная история!»

Какая история? Почему «плохая», я никогда не брал никаких кредитов! Бегу в бюро кредитных историй — тогда надо было ехать физически в какой-то офис — плачу им деньги, получаю распечатку про себя, а там… «СитиБанк»!

Оказывается, та несчастная карта из 2006 года была активирована по телефону (я точно помню, что этого не делал). Далее там была списана какая-то комиссия 50 рублей. И все пошло в минус! Несмотря на то, что картой я ни разу в жизни не воспользовался, каждый месяц «СитиБанк» начислял мне штрафы за просрочку по оплате кредитов, пени, проценты, снова штрафы, и так по кругу… И каждый месяц он посылал в бюро кредитных историй жалобу, что Варламов не платит по кредиту! В итоге за несколько лет у меня скопились десятки негативных записей в истории, что я не плачу по кредитам.

В Бюро кредитных историй развели руками: «Мы все понимаем, но что можем поделать? Идите в «СитиБанк», пусть отзывают свои жалобы, мы тогда удалим записи».

На разборки с «СитиБанком» ушло месяцев 6. Это был настоящий ад. Постоянные звонки, письма — дело чуть не дошло до суда. «СитиБанк» даже признал, что карта была активирована в результате технической ошибки, и я ей ни разу не пользовался. Но заставить эту неповоротливую махину пойти навстречу и отозвать жалобы стоило мне многих часов жизни.

В результате компрометирущие мое честное имя записи из своей кредитной истории я удалил. И даже потом получил кредит, чтобы протестировать, все ли хорошо — на этот раз «Райфайзен» без проблем все одобрил.

С тех пор кредитами не пользуюсь, гуляю на свои. Кредитная карта есть, но использую я ее для временной блокировки в отелях. Кстати, всегда давайте кредитную карту, если у вас хотят заморозить деньги.

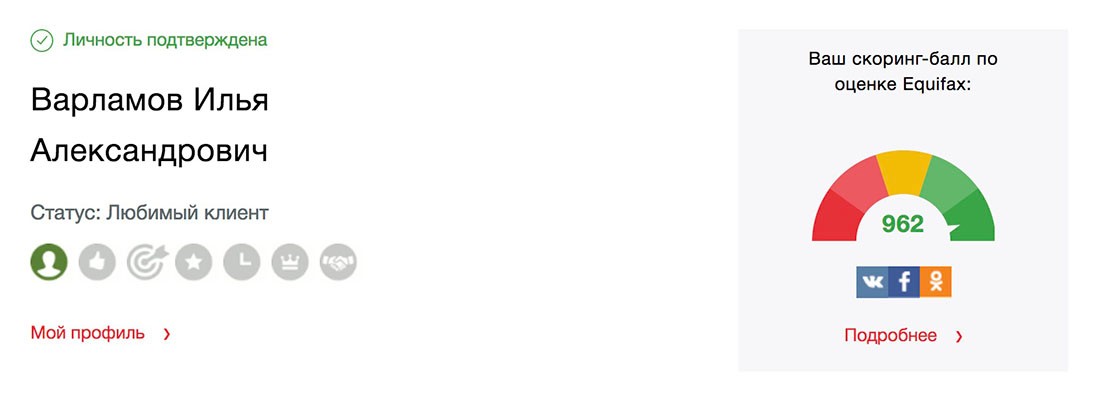

И вот недавно зашел проверить свою кредитную историю, все ли хорошо. А там:

А там все отлично! И теперь можно никуда не ездить, а проверять кредитную историю онлайн через свой личный кабинет в бюро кредитных историй — «Эквифакс»*!

Зачем нужна кредитная история?

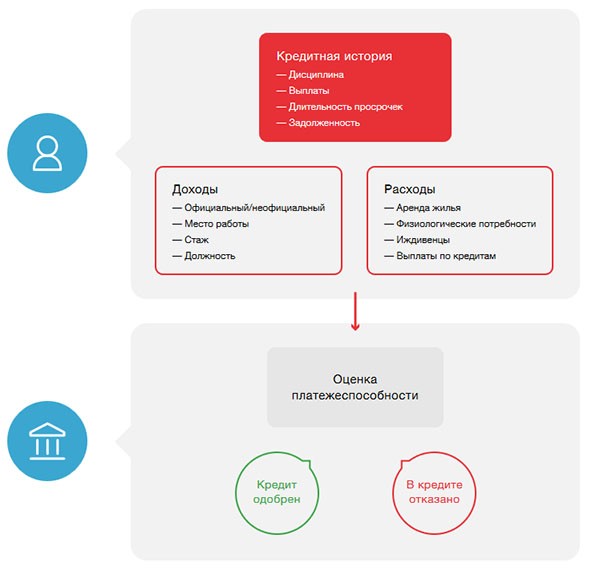

Чтобы дать деньги в долг, банки должны убедиться, что их вернут. Для этого каждого потенциального заемщика проверяют, оценивая его платежеспособность. Эти оценки складываются в скоринговый балл. «Эквифакс» рассчитывает подобный балл со значением от 1 до 999:

Вот что влияет на скоринговый балл:

Но балл — это не единственное, на чем основывается банк при принятии решения. Банк изучает кредитную историю в целом и может обратить внимание на иные обстоятельства, о которых человек не подозревает.

Кредитная история — это сводка информации о всех ваших кредитах и о том, как вы их выплачивали.

Она содержит:

- информацию о кредитах, которые у вас есть и были;

- заявки на кредит;

- сведения о поручительстве;

- данные о платежах и просрочках;

- в определенных случаях данные о неоплаченных коммунальных платежах и услугах связи.

Оценив все эти данные и информацию, указанную в заявке на кредит, банки, в общем виде, принимают решение так:

Но самое важное, что эта же информация доступна и самому заемщику! То есть ее можно узнавать и даже на нее влиять, оспаривая ошибки и улучшая качество!

Сейчас в России 17 кредитных бюро, но многие кредитные истории хранятся в нескольких определенных бюро. Одно из них — это как раз «Эквифакс». На январь 2018 года там находится около 250 миллионов кредитных историй по физическим лицам и компаниям, которые пополняются данными из 2000 организаций. Поэтому, чтобы не запрашивать в Центральном Банке России данные БКИ, где хранится ваша история, можно просто зарегистрироваться на сайте «Эквифакса» и запросить свою кредитную историю там. Если в полученном кредитном отчете будет отображаться не вся информация, вы там же сможете узнать, в каких еще бюро хранятся ваши данные. Для этого предусмотрена отдельная услуга, ответ придет из ЦККИ Банка России.

Кстати, самый первый кредитный отчет в личном кабинете «Эквифакса» предоставляется каждому клиенту бесплатно.

Чтобы его получить, нужно зарегистрироваться на сайте «Эквифакса», пройти подтверждение личности и заказать услугу. Подтверждение личности нужно для того, чтобы в бюро убедились, что информация попадет именно к вам, а не к мошенникам, которым эти данные тоже могут быть полезны.

Вернемся к кредитной истории. Если человек когда-то сталкивался с трудностями и действительно не выплачивал долги, для него испорченная кредитная история не будет неожиданностью. Но представьте, если он всегда платил исправно или вообще не брал кредитов, как я, а видит у себя вот такую картину:

Причины «плохой» кредитной истории:

- Просрочки по кредитам. Они могут быть осознанными, вынужденными, и даже теми, о которых вы не знаете, как было в моем случае. Независимо от причины, это отразится в информации о вашей платежеспособности.

- Отсутствие кредитной истории. Очень многие думают, что отсутствие кредитной истории = «хорошая» кредитная история. Это не так. Если вы никогда не брали кредит, банку будет сложнее понять, как вы будете платить по нему.

- Ошибка. Не прошла оплата коммунального платежа или не закрылись данные об уже погашенном судебном взыскании — ошибки возможны везде. Здесь главное — исправить их до того, как они повлияют на выдачу кредита и разрушат планы.

- Мошенники. Если раньше в зоне риска оказывались в основном те, кто потерял документы, то сегодня некоторые организации уже выдают кредиты без паспорта и через интернет. Условия там не самые выгодные — за пару месяцев просрочки долг может увеличиться в разы, поэтому о такой ситуации лучше узнать сразу.

Как исправить ситуацию:

Скорректировать данные об ошибке. Подать заявление на исправление ошибки в кредитной истории можно прямо в личном кабинете «Эквифакса». Данные проверят, и, если информация подтвердится, поменяют, а клиента уведомят по смс.

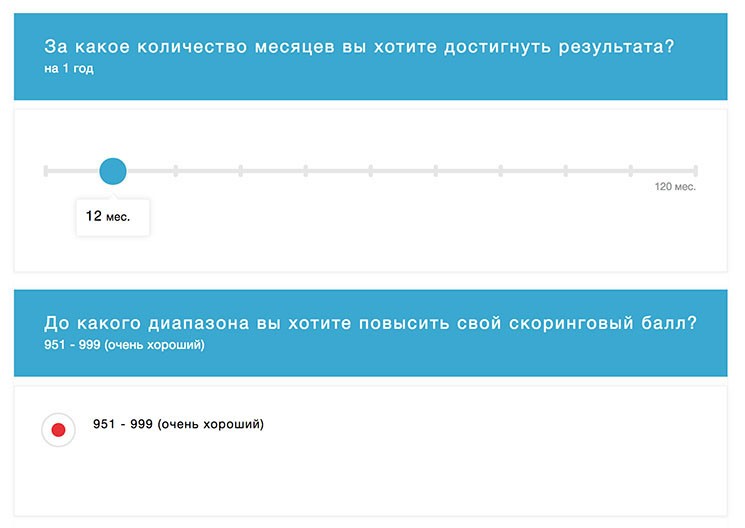

Улучшение кредитной истории. «Плохая» кредитная история не означает, что кредитование закрыто навсегда. Она означает, что по данным банка сейчас человеку будет сложно выплачивать новый кредит. Но можно показать банку изменения! Чтобы понять, что именно нужно менять и как достичь хорошего результата, в «Эквифаксе» есть услуга «Идеальный заемщик», которая даст рекомендации и покажет, как можно все исправить.

Регулярный контроль! У «Эквифакса» есть информирование о новых кредитах и изменениях скоринг-балла по смс и электронной почте. Вместе с ежегодной проверкой кредитного отчета это позволит максимально быстро выявить ошибку и отреагировать в случае мошеннически оформленного кредит.

Зачем мне это, если я не беру кредиты?

Чтобы иметь возможность получить кредит, если это станет необходимым! Хорошо, когда деньги не нужны. И так же хорошо, когда есть, где их взять, если они неожиданно понадобились.

В сервисе «Эквифакса» очень низкие цены. Стоимость одного отчета в рамках подписки составляет от 26,5 до 119 рублей, а скоринговый балл, отображающийся в личном кабинете, обновляется каждый день и не требует платы со стороны клиента.

Также на сайте «Эквифакса» есть статьи и тесты, которые помогут стать финансово грамотнее:

- Незнание не освобождает от ответственности!

- Что делать с кредитами лопнувших банков?

- Как быть с наследством?

Так что готовьте сани летом — проверяйте свою кредитную историю заранее!

*Общество с ограниченной ответственностью «Эквифакс Кредит Сервисиз», 129090, город Москва, ул. Каланчёвская, 16, стр. 1 (офис 2.09), государственный регистрационный номер записи о создании юридического лица – 1047820008895